いらっしゃいませ、生命保険を解約しまくったJUNです。

今回は、私が固定費の見直しで一番最初に行った『生命保険の見直し(=解約)』、

2番目に解約した『新医療保険』についてお話したいと思います。

セオリー知らずにトップバッターで解約した(笑)『家族収入保険』のお話しはこちら↓

お話と言っても私の答え(=解約)は出てますからね・・・

『新医療保険』と『特定疾病保障終身保険』

「2番手をどっちにする?もしくはどちらか残す?」

なーんてちょっと考えた期間もありましたが(笑)

改めて前提条件なる私の状況について、ざっとまとめるとこんな感じ↓

【JUNの履歴書?】

- 性別:オス

- 年齢:40代半ば

- 生息地:関東

- 扶養家族:なし、一匹暮らし

- 親兄弟:両親が健在、兄弟はいない

- 職歴:20数年携わったスポーツ用品業界を先日退職

- 生命保険歴:

①学生時代は親が掛けていたっぽい(詳細は不明)

②社会人になり、初勤務地の上司に『生保レディ』へ売り飛ばされる(笑)

③30代半ば、当時の同僚が生命保険会社に転職。そのタイミングで保険会社を②から変更し、幾つかの保険商品を契約。

④保険見直し(=解約前提)を決意するにあたり、両親と友人(現行保険のプレゼン者)とは話済み。

もうちょっと細かくまでお話ししてるのがこちら

それでは『新医療保険についてのおさらい』と『データを参考にしてみる』ことについて

ちょっとお話をしていきたいと思います。

皆さんの判断材料の1つになれれば幸いです。

▽ステークホルダーリンク▽

![]()

高速・多機能・高安定レンタルサーバー『エックスサーバー』 ![]()

素朴な疑問:『新医療保険』ってことは『旧医療保険』もあったてことだよね?

ここ数年の間に医療保険を契約した人なんかは気になんないかもしれませんが・・・

文字通り『ある時期を境に』それ以降の医療保険を一般的に『新医療保険』と呼ばれています。

『ある時期』というのは、2012年(平成24年)1月1日を指し、

これ以後に新たに締結されたものが『新』となります。

Q1:なんで変わったの?

2010年度の税制改正に伴い、

2012年(平成24年)1月1日以後に新たに締結した生命保険契約等について、税制改正後の『生命保険料控除制度』が適用されることになったからなんですね。

ようは分かりやすく旧制度の保険と区別するために『新』を付けたと・・・

Q2:新制度は何が違うの?

ざっくり言えば、全体の所得控除限度額が増えました!

さすがにざっくり過ぎるので(笑)、もうちょっとだけ補足を。

・出典元:生命保険協会HPより

そもそものおさらいになりますが、

『生命保険料控除』とは支払った保険料に応じて、税金が軽減される制度です。

みんな大好き、節税‼ (笑)

支払った保険料の一定額がその年の契約者(保険料を支払う人)の所得から差し引かれます。

制度で変わった点を3つほど挙げると、

- 介護医療保険控除が新設されました。

- 保険の主契約と特約の保険料について、それぞれの保障内容によってどの保険料控除が適用されるか判定されます。

- 制度全体での所得税の所得控除限度額が、10万円⇒12万円に拡充されました。

(住民税は限度額7万円のまま変更はありません。)

節税できる額が増えてるからと言って、

不必要な保険に入るという本末転倒なことをしない様に気を付けましょうね!

新医療保険内容のおさらい

さて世の中には数多くの医療保険がありますが、

どんな不安・可能性に対してどれくらいの給付金や保険金が受け取れるのでしょうか?

ざっくり整理すると下記のような感じではないではないかと思います。

- 一定日以上入院すると『入院給付金』が受け取れる。

- 所定の手術を受けると『手術給付金』が受け取れる。

- 上記給付金受取に該当する入院や手術の場合、『見舞い給付金』が上乗せされる。(※保険商品によって異なります)

- 様々な特約オプションがある。

特約オプションというのは例えば・・・

1.『がん特約』『成人病特約』

⇒それぞれの原因で入院、所定の手術を受けた場合に給付金が受け取れる。

2.『先進医療特約』

⇒公的医療保険適用外の自己負担となる先進医療費に対して給付金が受け取れる。

3.『特定疾病保障特約』

⇒所定の三大疾病病(がん・急性心筋梗塞・脳卒中)、もしくは死亡または高度障害状態となった場合に保険金が受け取れる。

などなど、全部理解するにはめっちゃ時間がかかるほどの種類がありますよね(笑)

金額を見てみると、

- 『入院給付金』 ⇒数千~1万円前後/日(1入院○○日まで、通算●●日までといった限度あり)

- 『手術給付金』 ⇒数万~数十万円/回(手術の種類によって金額が大きく変わる)

- 『見舞い給付金』⇒数千円/日

- 『オプション1』⇒上記『入院給付金』『手術給付金』相当の金額+がん治療給付金として数十万など。

- 『オプション2』⇒通算限度額 数百~1千万円までなど。

- 『オプション3』⇒保険金 数百万円など。

といった感じでしょうか。

「保険商品によって給付金・保険金の支払い対象となる条件や限度が異なる」というのが、これまたみそですね・・・

▽ステークホルダーリンク▽

![]()

A8.netの公式ページ ![]()

ちょっとデータ的なものも見てみる

さてお次は、ちょっとデータを見てみたいと思います。

何のデータかというと、

- データから推測される入院の確率

- 平均入院日数

- 1入院当たりの医療費

になります。

数字はウソつかなーい!

(改ざん誤算が無い前提でw)

数値がたくさん出てきますので、数字アレルギーな方はその点ご了承くださいませ。

たくさんの資料やデータがございますが、

今回は厚生労働省のデータをもとにお話を進めていきたいと思います。

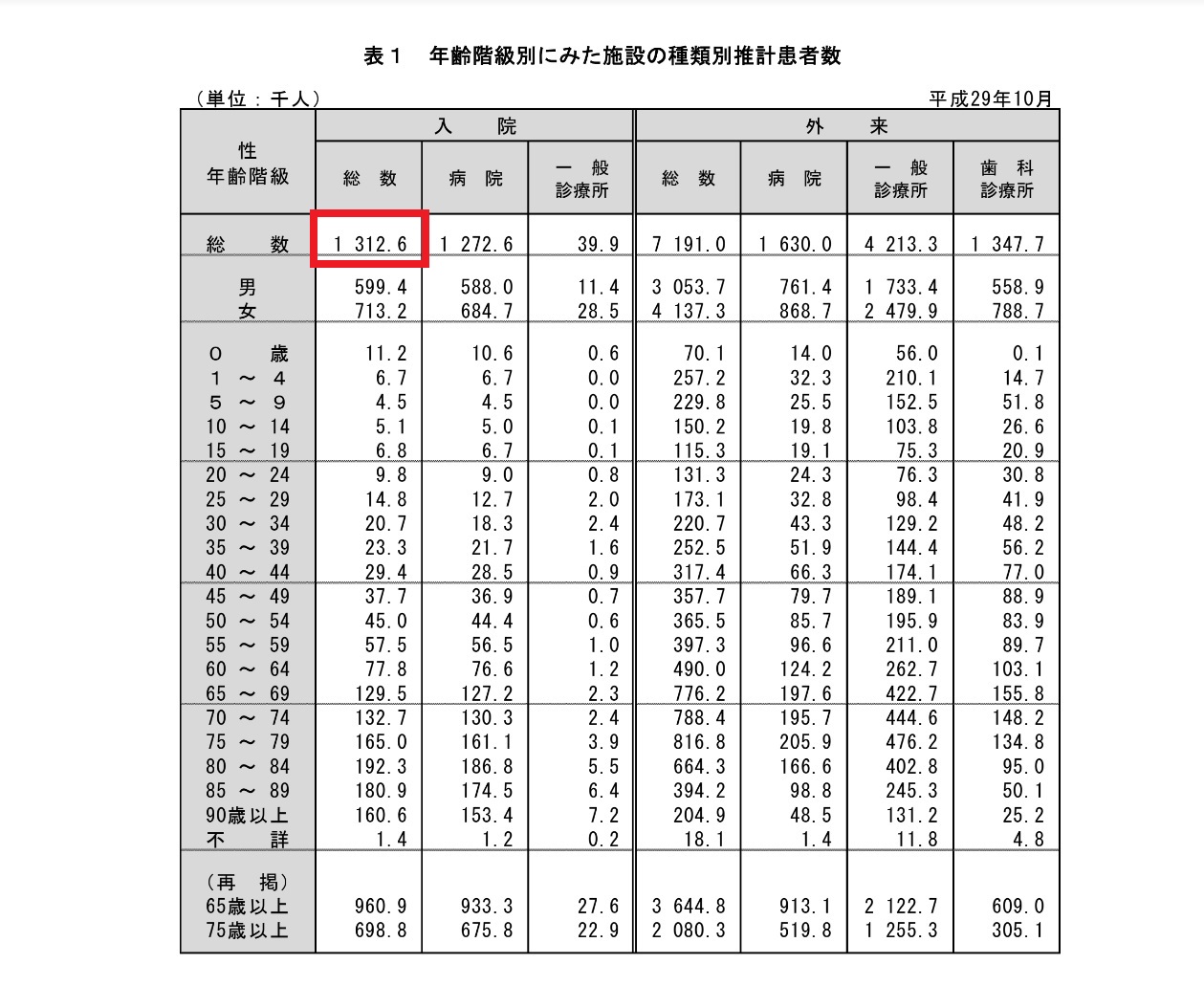

1.データから推測される入院の確率

・出典元:厚生労働省HPより

詳しく知りたい方はこちらからどうぞ↓

上図は厚生労働省の『患者調査』からの抜粋になりますが、

この調査によると

入院者数推計(2017年10月)⇒ 1312.6千人

となっています。

そして総務省統計局のデータでは

日本の総人口(2017年10月)⇒ 126706.0千人

ちょっと乱暴な計算になりますが、

入院に至った確率(入院者数推計/日本の総人口)⇒ 1.04%

とも言えます。

年齢階級別(という区分けがあるらしい)の構成比を見てみるとこんな感じ↓

- 0~14歳 2.1%

- 15~34歳 4.0%

- 35~64歳 20.6%

- 65歳以上 73.2%

まあ年齢が高いほど構成が大きいっていうのは納得できますね・・・

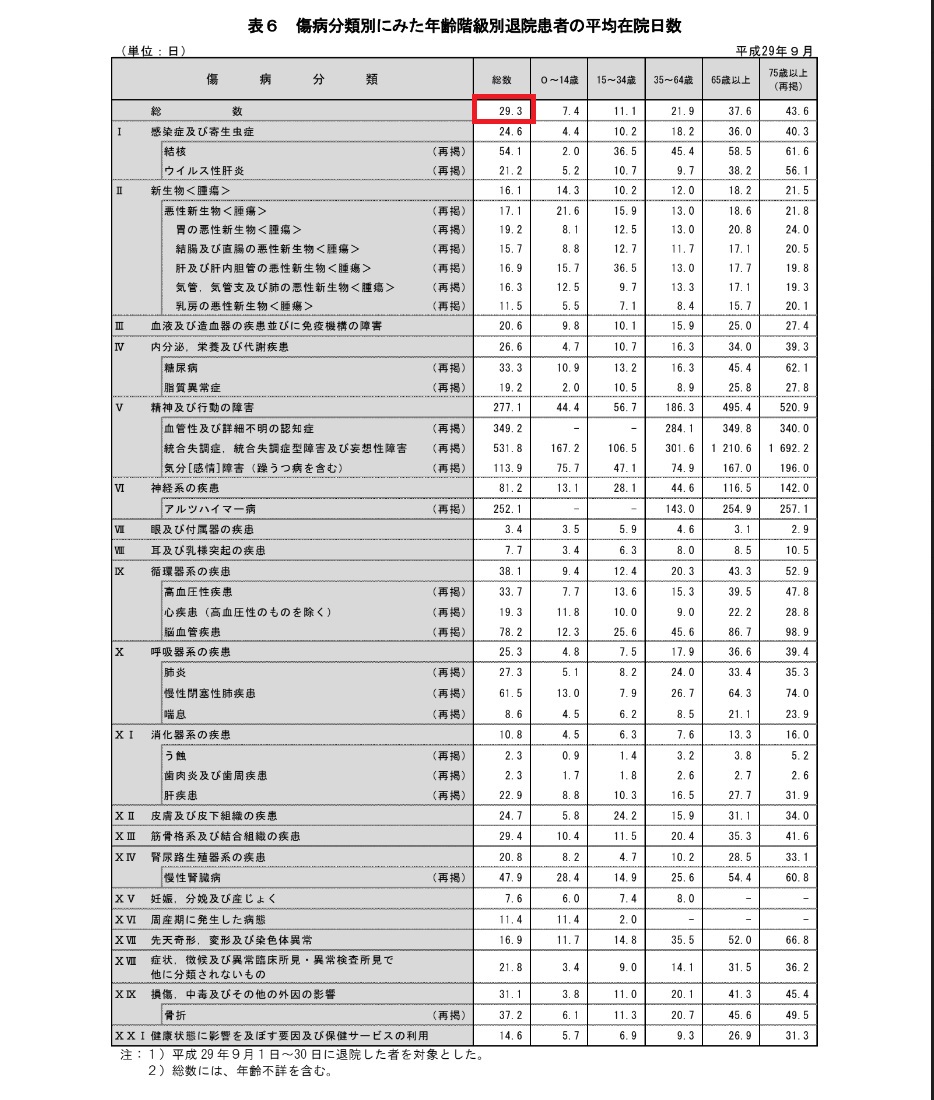

2.平均入院日数

続いても同じデータからになります。

・出典元:厚生労働省HPより

ここでは、

平均入院日数 ⇒29.3日

となっています。

もちろん年齢や傷病の種類によって異なりますけどね。

3.1入院当たりの医療費

できれば同じ集計方法のデータを用いたかったのですが、

患者調査にはそのデータが無かった(見つけられなかった?)ので、同じ厚生労働省の『医療給付実態調査』からとなります。

そのため(集計方法が異なるため)、先の2つのデータとの整合性は低くなると思われますのでご了承ください。

・出典元:厚生労働省HPより

これによると、

1入院当たりの医療費 ⇒1,032,387円

となってます。

これも当然年齢や傷病の種類によって異なりますね。

繰り返しになりますが、

ちょっと乱暴な計算と言い方をすると

- 入院に至った確率(入院者数推計/日本の総人口)⇒ 1.04%

- 平均入院日数 ⇒29.3日

- 1入院当たりの医療費 ⇒1,032,387円

「この確率を自分は引いてしまう!」

「この日数を入院し、医療費を支払うと家計が破綻してしまう!」

という人は、

掛け金と保障内容にもよりますが医療保険の契約・継続するという選択肢もありなのではないでしょうか。

私は解約するまでの間、保険料だけで言ったら特約含めて約8千円/月の新医療保険を契約してました(苦笑)

もちろん、これくらいのリスク許容できる資産やキャッシュフローを生み出す仕組みを持っている人は医療保険とかそもそも要らないですけどね!(笑)

▽ステークホルダーリンク▽

![]()

【意外と知らないIT用語】ドメインって何? お名前.com ![]()

まとめ

- 保険の選択・決断(加入、解約や変更)は、その人を取り巻く環境(前提条件)によって千差万別です。

- 選択、決断をするときは『感情』を一旦脇に置いておく(別物にする)するのが吉。

- 知識武装しないと良い獲物になってしまいます(笑)

- ご自身の経済環境は常に変わっていると思います。その保険の給付金や保険金がないと本当に家計が破綻してしまうのか?時々見直してみる事をおすすめします。

- 医療保険の特徴は主に4つ

1.一定日以上入院すると『入院給付金』が受け取れる。

2.所定の手術を受けると『手術給付金』が受け取れる。

3.上記給付金受取に該当する入院や手術の場合、『見舞い給付金』が上乗せされる。(※保険商品によって異なります)

4.様々な特約オプションがある。

- 保険商品によって給付金・保険金の支払い対象となる条件や限度が異なります。

- 厚生労働省のデータ(患者調査、医療給付実態調査)をもとにちょっと乱暴な計算をすると、

1. 入院に至った確率(入院者数推計/日本の総人口)⇒ 1.04%

2. 平均入院日数 ⇒29.3日

3. 1入院当たりの医療費 ⇒1,032,387円

となります。リスクと支払い(保険料)は見合ってますか?

- リスク許容できる資産やキャッシュフローを生み出す仕組みを構築するため、保険料分をそれに充て直すという選択肢。

今回はここまで。

次回は、『特定疾病保障終身保険』についてお話したいと思います。

最後までお読みいただき、ありがとうございました。

▽ステークホルダーリンク▽

![]()

スキルマーケット【ココナラ】 ![]()

コメント