いらっしゃいませ、生命保険を解約しまくったJUNです。

今回は、私が固定費の見直しで一番最初に行った『生命保険の見直し(=解約)』、

その中でもトップバッターに決めた『家族収入保険』についてお話したいと思います。

前回のお話はこちら↓

▽ステークホルダーリンク▽

![]()

高速・多機能・高安定レンタルサーバー『エックスサーバー』 ![]()

前提条件となる私自身の環境と生命保険履歴について

![]()

生命保険は加入も解約(or変更)の選択・決断するのも、

その人を取り巻く環境によって千差万別だと思いますので、

まずは前提条件となる私の状況について少しお話したいと思います。

【JUNの履歴書?】

- 性別:オス

- 年齢:40代半ば

- 生息地:関東

- 扶養家族:なし、一匹暮らし

- 親兄弟:両親が健在、兄弟はいない

- 職歴:20数年携わったスポーツ用品業界を先日退職

- 生命保険歴:

①学生時代は親が掛けていたっぽい(詳細は不明)

②社会人になり、初勤務地の上司に『生保レディ』へ売り飛ばされる(笑)

③30代半ば、当時の同僚が生命保険会社に転職。そのタイミングで保険会社を②から変更し、幾つかの保険商品を契約。

④保険見直し(=解約前提)を決意するにあたり、両親と友人(現行保険のプレゼン者)とは話済み。

ざっとまとめるとこんな感じ。

少し長いお話をすると、

入社前セミナーの際に当時の人事課長(部長だったかな?)に、

『うちは(自分で何もしなかったら)金が貯まらんぞ! 自分の身は自分で守れ‼』

『それと、20代での結婚はおすすめしないぞ!』

たしかこんな感じ的なことを言われたのを覚えています(笑)

「えっ!いきなりそこなの?」みたいな(笑)

結構ピリっとした空気の場だったのので、

そのあまりのインパクトに今も頭の片隅に残っています。

後からその課長(部長?)に聞いて分かったのですが、

当時20代で経済状況をあまり鑑みず結婚、もしくは何かに浪費して『経済状況が苦しくなっている社員』が増加傾向にあったそうなんです。。。

とは言え、

お金についてかなり無知だった私はその直後、

“②社会人になり、初勤務地の上司に『生保レディ』へ売り飛ばされる(笑)“

ことになります。

たしか『終身』の『三大疾病特約』か何かが付いていて『貯蓄型』タイプのような商品だったと思います。

もう書類が何処かに埋もれてしまっていて詳細が・・・

自分で詳しく調べもせず、「何かしら入っておいた方がいいよね?」ぐらいの考えで契約してしまいます。

それから10数年の月日が流れ、

保険の見直しなど一切行ってなかったのですが(苦笑)、

“③30代半ば、当時の同僚が生命保険会社に転職。そのタイミングで保険会社を②から変更し、幾つかの保険商品を契約。“

が訪れます。

当時の同僚であり友人が、保険会社への転職を決断しました。

彼(とその家族)にとって優先したいことを成すためには、複数の道の中でそれが一番ベターな選択だったようです。

全く新しい業界に飛び込む決断をした友人に、

『何か成功体験を得てほしい』と思い「自分が実験台になるよ!(笑)」と提案しました。

もちろん、彼のプレゼンに私が納得したらという条件でね!

私は保険契約において感情を切り離さずに判断・決断する方だと思います。

困ったとき(保険の対応を必要とする状況など)に対応するのは『人』なので、

そんな時には、信用・信頼できる人にお願いしたい。

そんな思いを持っています。

本来は、『感情を切り離して考える』のが最善の選択に近くなるんですけどね・・・

まあ、そのことを知ったのはだいぶ後の話ですが・・・

私も多少の勉強はしつつ友人に質問を投げかけるなどして、

結果そこから1年半くらいの間に、

- 旧保険(新入社員時に契約したもの)は解約。

- 新たに7つの保険商品を契約。

①終身保険

②特定疾病保障終身保険

③新医療保険

④家族収入保険

⑤外貨建て特殊養老保険

⑥指定通貨個人年金保険×2

えっ?契約しすぎでしょ!って?(笑)

当時、というかその数年前くらいからでしょうか?

オレ、長生きしないタイプだな・・・

などと、根拠のない超親不孝者的な自信に満ち溢れており(笑)、

『自分が亡くなる、もしくは医療で生かされる状態になっても家族に経済的負担が極力掛からないように(経済破綻しない様に)したい』

と考え、相当な金額を保険商品にシフトさせました。

まあこの思考に至るのに一番影響を与えているのは、

『勤務中に倒れ緊急搬送やらかし事件!』ですかね・・・

『勤務中に倒れ緊急搬送やらかし事件!』は私が休職を選択するのにも(後に退職を決意するのにも)影響を及ぼす大きな出来事でしたね。

自律神経失調症で休職を決断した時のお話はこちら↓

何せ10数種類の検査を受けても原因不明で、

はっきりしているのは救急車で搬送中、バイタルが不安定で特に血圧が異常に低かった。

というくらい。。。

「年配の方でなら数例近しい状況はあるんですが・・・」と先生の困った顔が印象的でした。

オレってば身体年齢はもう年配?・・・苦笑

皆さんだったら気にします?これ。

さて、

新たな生命保険を契約してから10年弱(8年くらいかな?)が過ぎ現在に至るのですが、

“④保険見直し(=解約前提)を決意するにあたり、両親と友人(現行保険のプレゼンした)とは話済み。“

へと話は進みます。

履歴書?に記した通り、

私の家族はその時点で両親だけでしたので、まずは両親に

『オレ、生命保険の解約を考えてるんだけど、そうすると万が一の時には全部でこれくらい(おおよその金額)しか残せないけど何とかなる?』

とズバリ尋ねました。

返答を要約すると

『大丈夫、気にするな。自分が思うように決断しなさい』

とのありがたいお言葉。

続いて友人ですが、

彼を取り巻く環境も変化しており、別の保険会社へと転職してました。

話してる中で近況を知りました。

本意ではないんでしょうけどね、それでも決断しなくてはいけない時もあります。

確認したのは2つ

①今の保険を解約したら自分(友人)に不利益になることはある?

②自律神経失調症を患っている(もしくは患っていた)経緯を持つ人が、新しい保険(特に終身保険)を契約することは可能?

①についてはもう退職しているので、影響はないという事でクリア。

②については「難しいですね・・・」と。

立場上、詳細を話せないでしょうから私が思った推測になってしまいますが、

『自律神経失調症』というのは、不確定要素が多く検証データも他に比べて少ないことから保険会社としては、見通しが見えにくい人との契約は極力避けたい。

といった感じなのではないでしょうか?

話の途中までは、

友人のところで終身保険を掛け捨てタイプの中で切り替えられないかな?

と考えていたのですが、どうやらダメみたい。

終身保険の見直しは一旦保留っすね。

▽ステークホルダーリンク▽

![]()

A8.netの公式ページ ![]()

解約候補順番のセオリー的には後ろ側に入る『家族収入保険』をトップバッターにした私・・・

いよいよ、今日の本題である『家族収入保険』についてですが、

結論から先にお話しすると、

『家族収入保険』は、年齢が若いほどor扶養家族がいるor貯金などの資産少ない人ほど、解約候補の順番は後ろにしてじっくりと判断(計算)した方がよい。

と私も思います。

そういいながら自分はトップバッターで解約してますけどね(失笑)

まあ自分は、

見直し時点で家族は両親だけでしたし、

仮にこの保険を解約しても両親に経済破綻を起こさせる可能性は低い見通しになりましたし、

それならまあ、要らないなと。。。

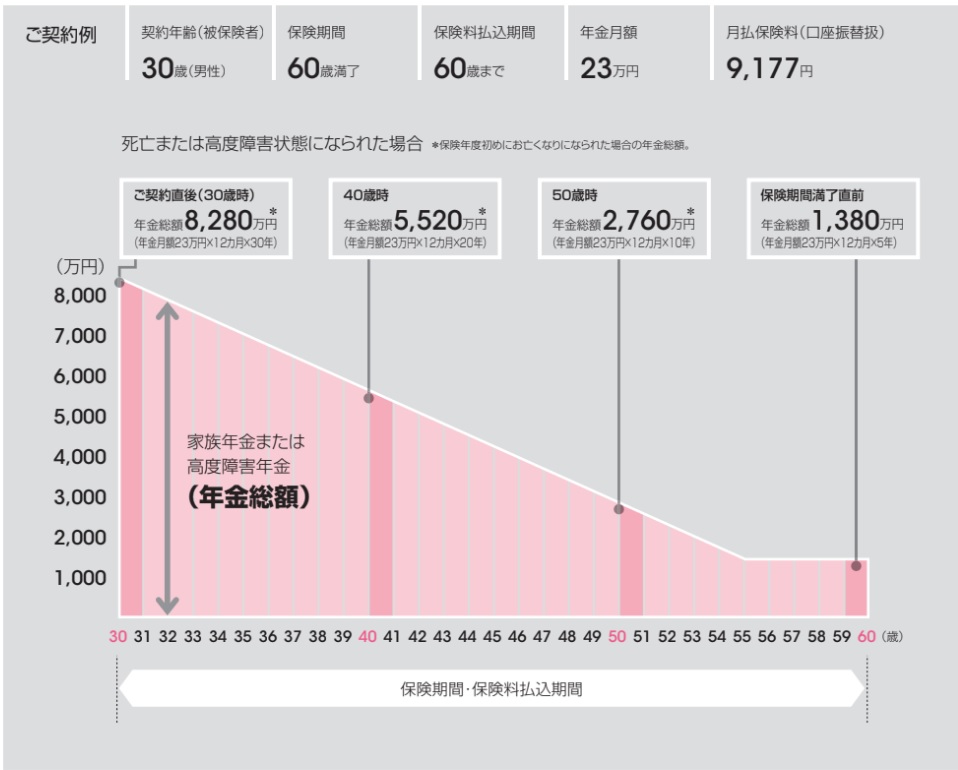

家族収入保険のおさらい

保険会社が違えど、『家族収入保険』と呼ばれる保険商品の特徴は概ね下記のような感じだと思います。

・出典元:私が加入していた保険のパンフより(企業名はあえて控えさせていただきます)

- 死亡、または高度障害状況等その保険適用に定められた状態に陥った場合に、保険満了期まで毎月のお給料のように年金受け取りができる。

- 年齢が若い時ほど受け取れる保険金総額(年金総額)が多い。

一番の資本である自分自身。

その自分自身が万が一、稼げない状態になってしまった時の稼ぎの代わりを担うやつですね。

若い方が将来稼ぐ金額見込みが当然多いので、その分年金額も多い。

もしこの年金がなくても家族が経済破綻を起こす可能性が限りなく低いのであれば、そもそも必要がない保険という事になりますね。

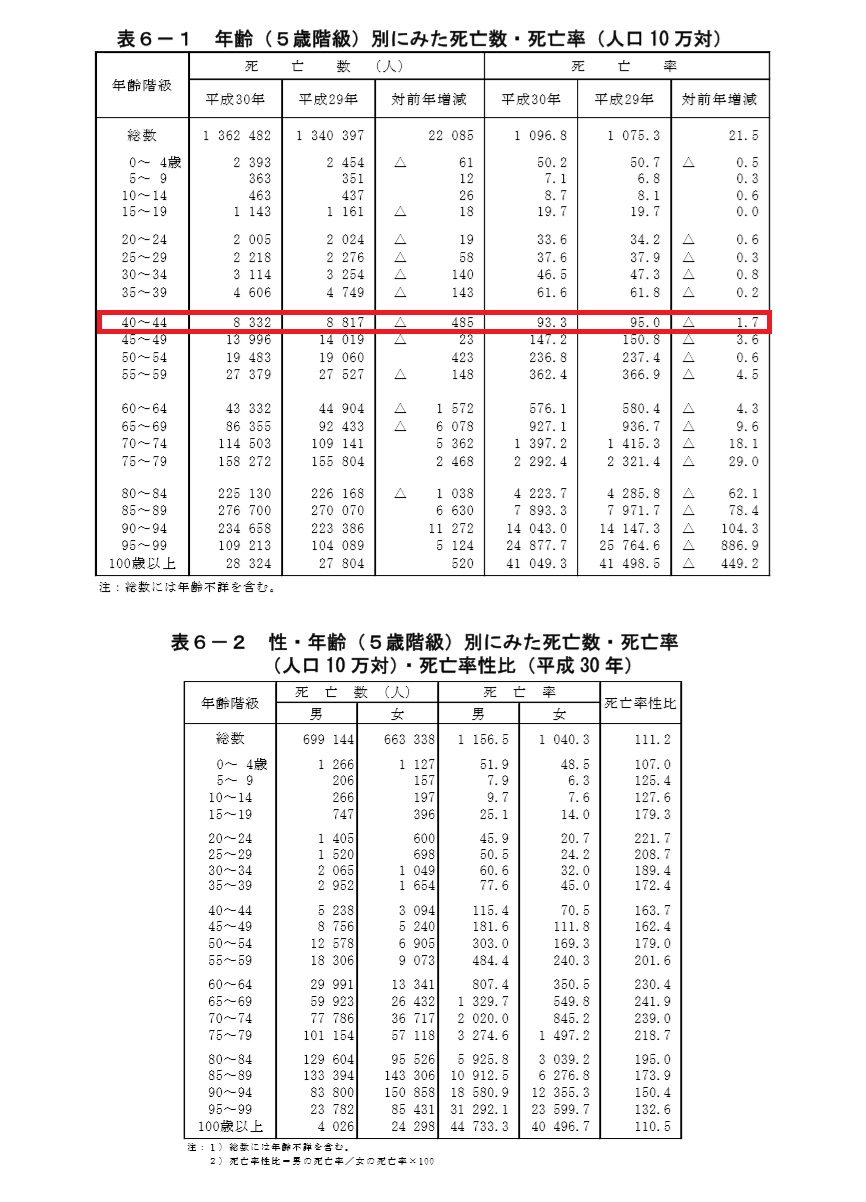

参考までに、年齢死亡率を調べてみる

・出典元:厚生労働省HPより

上図は厚生労働省の資料の1つ

『平成 30 年(2018) 人口動態統計月報年計(概数)の概況』

の1ページになります。

『人口10万対』という聞きなれない言葉が出てきますが(笑)、

これは文字通り『人口10万人に対してどうなのか』という表現になります。

因みに私が今当てはまる『40~44歳』を見てみると、

平成30年(2018年)は『10万人中93.3人が亡くなっている』

という事が記されています。

単純計算で死亡確率0.0933%という事ですね。

※性別を見ると男性の方が上記より高くなっていますが・・・

この資料の信ぴょう性がどうとか、高度障害状態のデータは一旦別として

単純にこの確立のリスク+αに出費(保険料)が見合うものなのか、

またその保険金(年金)が無いと経済破綻してしまうのか、

といったところが判断材料になりますかね。

▽ステークホルダーリンク▽

![]()

【意外と知らないIT用語】ドメインって何? お名前.com ![]()

まとめ

- 保険の選択・決断(加入、解約や変更)は、その人を取り巻く環境(前提条件)によって千差万別です。

- 選択、決断をするときは『感情』を一旦脇に置いておく(別物にする)するのが吉。

- 知識武装しないと良い獲物になってしまいます(笑)

- 『家族収入保険』は、年齢が若いほどor扶養家族がいるor貯金などの資産少ない人ほど、解約候補の順番は後ろにしてじっくりと判断(計算)した方がよいタイプの保険だと思います。

- 私の前提条件では『家族収入保険は(もう)いらない』と判断しました。

今回はここまで。

次回は、『新医療保険』についてお話したいと思います。

最後までお読みいただき、ありがとうございました。

▽ステークホルダーリンク▽

![]()

スキルマーケット【ココナラ】 ![]()

コメント